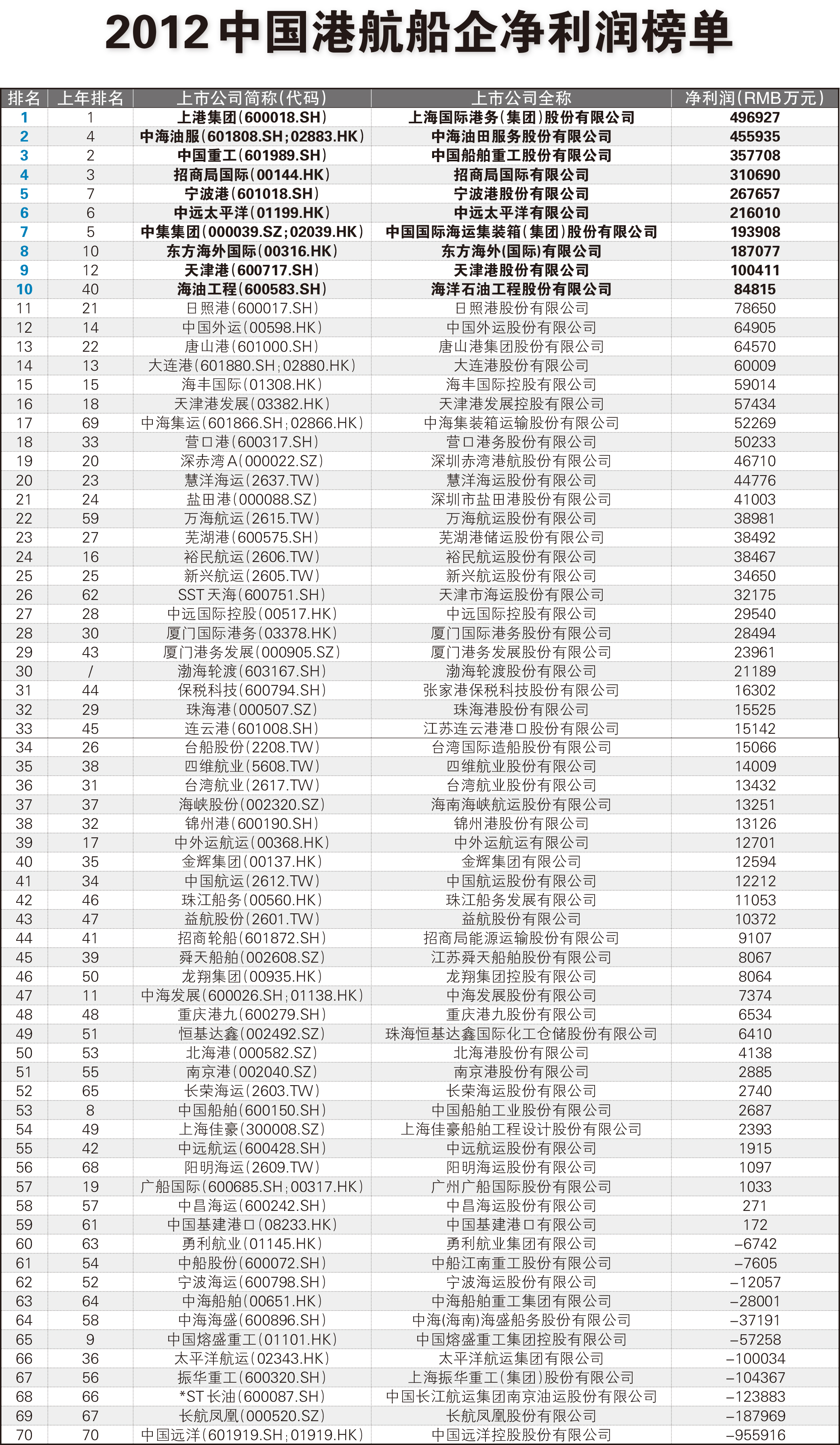

5月7日,上海航运交易所《航运交易公报》宣布《2012年度中国港航船企创富榜》。根据榜单显示,70家航运、港口及船舶海工上市公司客岁累计实现营业收入7011.83亿元,同比增长3.5%;实现净利润219.53亿元,同比削减60亿元,同比大年夜降21%,不及工商银行净利润的1/10。个中,航运企业实现营业收入3323.61亿元,净利润-72.82亿元;港口企业实现营业收入1520.13亿元,净利润199.91亿元;船舶海工企业实现营业收入2168.1亿元,净利润92.44亿元。

5月7日,上海航运交易所《航运交易公报》宣布《2012年度中国港航船企创富榜》。根据榜单显示,70家航运、港口及船舶海工上市公司客岁累计实现营业收入7011.83亿元,同比增长3.5%;实现净利润219.53亿元,同比削减60亿元,同比大年夜降21%,不及工商银行净利润的1/10。个中,航运企业实现营业收入3323.61亿元,净利润-72.82亿元;港口企业实现营业收入1520.13亿元,净利润199.91亿元;船舶海工企业实现营业收入2168.1亿元,净利润92.44亿元。

然而在糟糕的大年夜势下也不乏行业亮点,客岁,海工企业无疑成为最大年夜的赢家,净利润榜单前十位中,有4家是海工或与海工相干的上市公司;集运企业经由过程多次提价成功扭亏为盈,2011年巨亏的中海集运、长荣海运和阳明海运,客岁排名均有大年夜幅上升;港口企业因为吞吐量增幅安稳,事迹晋升不大年夜,但总体排名略有上升,前十位中有5家是港口企业。散运和船舶企业无疑是客岁最惨的,名次大年夜幅下跌,中国熔盛重工的排名由本来的第9位降至第65位,广船国际的排名由第19位降至第57位,中海成长的排名由第11位大年夜跌至第47位。

综合来看,2011年受冲击最大年夜的集运企业2012年排名整体上升,散运企业排名则大年夜幅倒退,船舶企业排名也由榜单前列降为倒数。

散运市场因为运力多余依然严重,波罗的海干散货运价指数(BDI)彷徨在1000点以下的低点,短期内依然看不到清醒的欲望,但根据国外金融机构的数据,全球货运量还在赓续上涨,需求也将迟缓走高,是以市场进一步恶化的可能性不大年夜。受此拖累,以散货船订单为主的中国船舶企业短期内事迹改良的欲望不大年夜。 航运企业排名分化

航运企业排名分化

处于金融危机风暴中间的航运企业,客岁事迹依然不振。根据《创富榜》收入榜单显示,31家航运上市公司供献3323.61亿元的营业收入,占到收入榜单总额的47%,个中中国远洋以720.57亿元成为收入榜的榜首。

在净利润榜单中,31家航运上市公司总计吃亏72.82亿元,吃亏额较2011年削减30亿元。在排名上,分化较大年夜,集运企业排名广泛上升,净利润总榜单前二十位中,集运企颐魅占3席,分别为东方海外国际(第8位)、海丰国际(第15位)、中海集运(第17位)。散运企业进入前二十强的,只有慧洋海运(第20位),但在榜单后十位中,却竽暌剐5家入榜,分别是中国远洋(第70位)、长航凤凰(第69位)、宁靖洋航运(第66位)、宁波海运(第62位)、勇利航事迹第60位)。而个中,中海成长的排名下跌最大年夜,由2011年的第11位降至第47位。

总体而言,比拟2011年,客岁集运市场因为骨干航路市场运费大年夜幅晋升,新兴市场航路运费相对坚挺,各重要集运企业事迹明显改不雅。但抛开资产置换等身分,仅就集装箱航运主业而言,盈利比例依然不乐不雅。大年夜中国7家重要集运企业经营数据来看,尽管营收有所改良,但因为供需不均衡的压力,仅有东方海外国际、万海航运和海丰国际3家在班轮运输主业上获得盈利。据记者懂得,东方海外、海丰国际和万海航运重要受益于亚洲区内及澳亚航路需求的可不雅增长。

根据中国船舶工业行业协会的数据,客岁全国造船企业承接新船订单量为2041万载重吨,同比降低43.6%,截至12月底棘手持船舶订单量为1.0695亿载重吨,同比降低28.7%。根据渴攀拉克森统计数据,客岁世界造船落成量、新房订单量、手持订单量同比分别降低7%、44.6%和35.5%。

不过据渴攀拉克森猜测,本年全球集装箱船队运力将增长7%,比客岁加快1.1%,运力供过于求的局面短期内仍无法获得本质性改良。渴攀拉克森认为,本年全球集装箱货量需求增速将由客岁的3.4%加快至6.1%,市场供需抵触依然存在,但供需缺口趋于收窄。

相对于集运市场的回暖,散运市场客岁深陷低迷,BDI全年平均值为920点,较2011年平均值1549点下跌40.6%,为该指数设立以来最为低迷的时代。据懂得,船东的保本线在BDI1500点阁下,可见大年夜部分散货企业袈溱持续吃亏经营。

业内人士泄漏,造成散运市场如斯惨状的重要原因照样运力多余。据悉,客岁干散货船交付量为9800万载重吨,供给量净增长达10%,而报废量则只有3400万载重吨,占现有船队的5%,报废量无法抵消新造船的交付量,而该报废量却已创汗青新高。过度的供给净增长拖累全年干散货船整体房钱程度。

客岁中国沿海运输市场行情也在2011年低位运行的基本上持续走弱,凸显淡季很淡、旺季不旺的低迷态势,航运企业广泛吃亏经营。上海航运交易所宣布的中国沿海(散货)综合运价指数年平均值为1098.63点,同比下跌近20%。